车价越打越低,问题也开始从配置表里,转到车门、底盘和焊缝上了。有人提车不到半年,车门就冒锈点,底盘焊缝还出现细微裂纹,这种事放在以前容易被当成个案,现在却越来越像一类问题。

简单说,不少新车的问题,不是在开了一两年后才慢慢暴露,而是从造出来那一刻,隐患就已经埋下了。你买的是新车,结果车身材料、结构件防护,可能从源头就没站稳,这事能不让人担心吗?

眼下最受关注的一点,就是部分汽车零部件用的钢材,压根不是标准意义上的车规级高强钢,而是从二级市场流出的现货钢材。说白了,就是原本因为质量不过关被淘汰的料,打6到8折继续卖。正常情况下,这类材料根本不该进汽车生产线,可一旦价格够低,它就有了“竞争力”。

问题来了,车企为什么会走到这一步?

关键不只是某一家工厂偷工减料,而是整条链条都在被价格往下拽。以前很多车厂做材料采购,要统一审核、反复验证,供应商往往得经过三年检验,核心要求就是满足设计强度和长期稳定性。后来规则慢慢变了,最低价招标成了高频操作,谁便宜,谁更容易拿单。

这样一来,压力先落到供应商头上,接着又传到钢厂。去年6月,中国钢铁工业协会就提到,2024年以来,部分主机厂要求汽车板供货降价超过10%。钢厂利润本来就薄,再被层层压价,能怎么办,部分环节就开始动歪脑筋,用便宜料顶上。

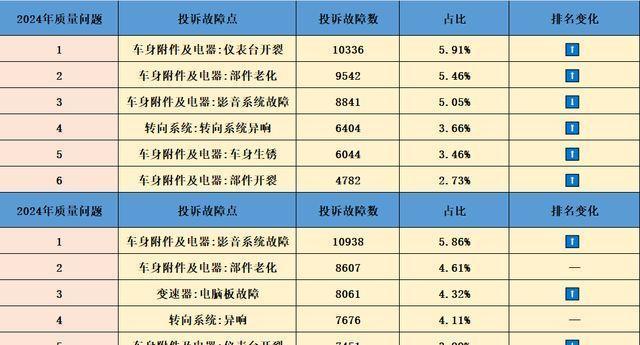

后果其实已经摆在台面上。2025年,汽车车身锈蚀相关投诉超过3.2万宗,占车身质量投诉接近30%。提车1到2年就出现底盘锈蚀、钣金开裂的情况,已经不是稀罕事。过去6年里,部件开裂、仪器老化这类和降本有关的问题,一直排在投诉前列,到了今年一季度,车身生锈、零件开裂又明显抬头。

有的品牌把热镀锌钢材换成成本更低的材料,结果门内板批量起泡。还有厂家在安全结构件上使用镀层更薄的热成型材料,防腐效果不够,真正遇到碰撞时,保护能力也要打问号。新车看着光鲜,里子却可能已经埋了雷,这不就是消费者最怕的地方吗?

更麻烦的是,这不是某个细分市场独有的烦恼。前些年家电行业也出现过类似情况,部分低价洗衣机、热水器为了控成本,压缩关键零件标准,短期销量冲上去,后面却被大批售后和口碑反噬。手机行业也有过教训,一些品牌在激烈竞争时用低规格闪存、屏幕混用,用户一开始未必看得出来,时间一长,差距就全出来了。汽车的特殊之处在于,它不是普通消费品,质量问题一旦落到结构件和安全件上,代价远比家电和手机大。

那是不是所有车企都这样?也不是。市场上还是有厂家愿意把材料验证周期做足,把防腐和耐久性放在前面,有些车型即便价格下探,车身防护和关键件标准也没明显退步。还有一些合资和头部自主品牌,在碰撞结构件上管得更严,宁可少打一点价格牌,也不愿意把安全件做成成本项。只是现在整个市场卷得太狠,能长期扛住的人,确实不多。

数据已经说明压力有多大。今年前两个月,汽车行业利润率只剩2.9%,继续走低。长安汽车高管也直说,很多车企靠卖车已经不赚钱了。可问题在于,不降价行吗?2024年全年有227款车型降价,去年是117款,今年一季度刚过,就有16家主流车企近70款车加入降价。数量更多,节奏更快,市场根本停不下来。

车企现在面对的,就是一道很拧巴的选择题。保质量,是长期活下去的根。保销量,是当下留在桌上的门票。销量掉了,现金流就紧,渠道和研发都要受影响。可质量守不住,品牌口碑迟早塌,后面赔得更多。到底先顾哪头?这道题,谁都知道答案,但真正做起来,没那么轻松。

更值得注意的是,降本节奏也变了。以前一年谈一次成本下降,幅度大概3%到5%,还能留点缓冲。到了2023年以后,不少整车厂把降本周期压缩到按季度推进,幅度直接拉到10%。价格连续做减法,质量要想不跟着掉,难度可想而知。

说到底,正常的价格竞争,本来应该靠技术提升、制造效率、平台化研发来赢,不是靠把材料往下换,把采购一路压到失真。消费者买车,图的是安全、耐用、省心,不是赌运气。今天车门起泡,明天底盘生锈,后天结构件开裂,谁还敢把“高性价比”四个字听成纯好消息?

好消息是,行业里已经有人开始踩刹车了。钢铁和汽车两边正在推动两个方向,一个是建立更稳定、有质量约束的保供机制,锁价稳供,别再靠恶意低价抢单。另一个是把联合研发、材料创新也纳入采购评分,不再只看谁报价最低。

这事最后能不能扭过来,核心还是采购规则要变,质量底线得重新立起来。要不然,今天省下来的每一分钱,最后都可能变成售后成本、事故风险和品牌信誉的亏空。车是越卖越多了,可如果连一辆新车最基本的防锈和强度都守不住,这场价格战,赢了销量,真的算赢吗?

倍悦网提示:文章来自网络,不代表本站观点。